Блог | В наступившем году нас ждет курс гривни в диапазоне 27 -50 грн/$

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

Украине трудно заявлять о том, что она идет курсом реформ, пока существует валютный черный рынок, не подчиняющийся "хотелкам" НБУ. Конечно, Нацбанк сохранил некоторые ограничения, в частности, на продажу валюты частным лицам не более чем на 3 тысяч гривен – это означает, что черный рынок никуда не денется: украинцы по-прежнему ездят за границу, и валюты им нужно больше, чем разрешено покупать официально. Tребование НБУ к экспортерам продавать 75% своей валютной выручки сознательно игнорируется, поскольку экспортеры предпочитают не возвращать из-за рубежа полученную там прибыль. В то же время, высокие учетные ставки серьезно ограничат кредитование бизнеса. Грубые промахи украинских финансовых органов, отложеннный миллиардный спрос на валюту ухудшили и без того отчаянную экономическую ситуацию в стране.

Теперь о "валютозависимых" тарифах. При курсе 1:25 ради сохранения бюджетного баланса тарифы на газ нужно повышать не в 5, а в 7-8 раз. Простым украинцам это явно не по душе, но есть надежда на продолжение кредитной линии МВФ, который ставит условием введение рыночных цен на энергоносители для населения. После кредита МВФ есть перспектива несущественной ревальвации, но даже на обслуживание новых кредитов нам нужно… опять-таки у кого-то одалживать! Если же МВФ сократит объемы кредитования, то дефолт в Украину придет вместе с весной.

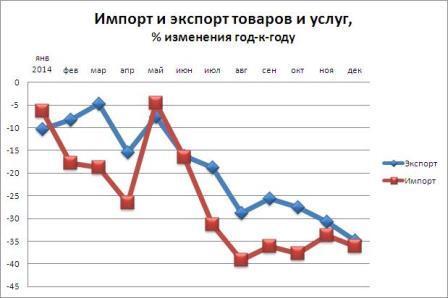

Среди основных причин падения курса гривни - неудовлетворенный миллиардный спрос на гривну , снижение поступлений от экспорта c востока и на фоне продолжения падения цен на сырье (вместе с нефтью дешевеют металлы и зерновые – немаловажная составляющая украинского экспорта), отток капитала из Украины, что обусловлено отсутствием благоприятного инвестиционного климата, решение МВФ расширить финансовую программу помощи Украине только при условии стабилизации ситуации в стране (попробуйте объяснить это полевым командирам ДНР/ЛНР), новая политика НБУ.

Читайте:НБУ обвалил гривню до нового антирекорда: доллар уже почти 25 грн

Теперь перейдем к предсказаниям/прогнозам/ожиданиям. На конец 2015 г. можно ожидать, что, если будет сбалансирован отток капитала с новыми кредитами, - то курс будет на уровне 27-29 грн/$. Если отток капитала с Украины продолжится на уровне прошлого года – 32-35 грн/$. Ситуацию двукратного оттока капитала даже не хочется рассматривать, но такая вероятность присутствует. При условии сохранения нынешней политики НБУ, а также кабминовских новаций ,то перспектива "1:50" может стать весьма реальной.

Более точная картина будет ясна, когда мы узнаем данные по платежному балансу за январь, и тогда мы будем точно знать объем оттока капитала из страны, а также влияние снижения цен на наши сырьевые товары на поступления от экспорта. Украинская экономика может сократиться в этом году минимум на 6%. Тяжелая ситуация с внешним финансированием, в частности, очень низкий уровень золотовалютных резервов (6,5 млрд долл), свидетельствует о крайней уязвимости украинской экономики. Правительству необходимо погасить в этом году задолженность в иностранной валюте свыше $10 млрд. Действующие программы помощи от МВФ, Всемирного Банка и других международных кредиторов не в состоянии покрыть эти обязательства.

Очевидно, что Нацбанк не может удерживать курс гривни при несбалансированном бюджете, по которому он обязан провести эмиссию гривни для погашения дефицита госбюджета в сумме свыше 200 млрд грн(дефицит бюджета , Нефтегаз , ФГВ , рекапитализация банков). Объем дополнительной эмиссии в совокупности с вполне понятным стремлением простых украинцев "сбросить" гривну и перевести хоть какие-то сбережения в иностранную валюту (причем не доверять ее лопающимся чуть ли не ежедневно банкам, а хранить дома, под подушкой) и спровоцирует снижение курса гривни в 1,5-2 раза от нынешнего уровня еще до конца текущего года.