Видео дня

Как Пышный воплотил мечту Азарова, превратив банкиров в налоговых агентов: все, что нужно знать о новом финмониторинге

Тема усиленного финансового мониторинга простых людей и внедрения ряда банков новых платежных лимитов стала очень резонансной в последние недели. Нововведения будут касаться едва ли не всех граждан. Впоследствии к ним присоединились не только банки, но и небанковские учреждения – прежде всего, владельцы платежных терминалов, которыми украинцы уже привыкли пользоваться для пополнения телефонов, счетов, оплаты коммунальных услуг и т.д. Так что редакция OBOZ.UA выясняла, как новые требования на практике отразятся на украинцах.

От одного ограничения к другому

С начала полномасштабного вторжения Нацбанк применяет к людям множество разнообразных запретов и ограничений. Ключевое для всех оставшихся в Украине это право снимать ежедневно со счета одного банка не более 100 тыс. грн. Казалось бы немалая сумма, которой должно хватать человеку в сутки. Хотя она и создает проблемы для вкладчиков с большими депозитами, которые после начала войны невозможно забрать за одну операцию, а нужно регулярно наведываться в отделение и еще постоянно заказывали доллары/евро, если речь идет о валютном счете.

Другое масштабное ограничение для всей украинской общественности было введено НБУ с 1 октября 2024 года по 31 марта 2025 года (на полгода) – не более 150 тыс. грн в месяц на p2p-переводы. То есть только когда перевод происходит по 16-значному номеру карты, который выбит на каждом пластике. При этом регулятор сделал несколько исключений из этого ограничения: при переводе денег между собственными счетами в одном банке, для официально доказанных больших доходов людей, для волонтерской деятельности. Главное – в эти 150 тыс. грн не учитывают IBAN-переводы по 29-значному номеру счета. Все они проходят через Нацбанк, то есть через его систему электронных платежей с фронт-офисом по пр. Науки в Киеве, полностью контролируются регулятором.

Нацбанковский IBAN изначально проигрывал конкуренцию p2p, которую осуществляют международные платежные системы VISA, MasterCard, гоняя платежи украинцев через полмира. Оплатили вы хлеб, скажем, картой VISA возле дома или перебросили на карту кума тысячу гривен, а транзакция прошла через Лондон и ее увидели за границей. Что никогда не нравилось нашему Нацбанку, как, кстати, и некоторым другим странам, видевшим в этом проблемы по нацбезопасности. Конечно, не столько из-за покупок простых людей, а больше из-за расчетов больших господ, о которых не следует всем знать.

В нашем НБУ давно мечтали составить конкуренцию простым и быстрым переводам VISA, MasterCard, и естественно это не получалось. Потому что по скорости они действительно проигрывали. Считанные секунды по p2p против нескольких минут или даже 15-ти по IBAN. А если отправить деньги по IBAN в ночь с пятницы на субботу, то они вообще могут прийти только в понедельник, потому что не во всех банках есть дежурные на ночь или выходные или нажать нужную кнопочку и акцептовать. Только с декабря-января наши банки попытаются запустить IBAN через 10 секунд, и еще неизвестно, чем закончится этот эксперимент.

Как бы там ни было, благодаря 150-тысячному ограничению нашему Национальному банку в конце концов удалось раскрутить IBAN-перевод. По неофициальным подсчетам за этот октябрь-ноябрь спрос на него вырос сразу на 40%. Немало для короткого срока. Люди пытались экономить лимит в 150 тыс. грн и пользовались нацбанковской системой. Теперь в НБУ считают, что услугой продолжают пользоваться по инерции.

От 150 тыс. грн переводов до 50-150 тыс. грн на все. Впрочем, 150 тыс. на p2p решили не ограничиваться, и банки на прошлой неделе подписали Меморандум о введении широкого диапазона платежных лимитов в 50-150 тыс. грн, о котором уже писал OBOZ.UA. По сути людям вводят три месячных лимита на карточные расчеты: 50 тыс. грн, 100 тыс. грн и 150 тыс. грн.

Чтобы их поднять, исключений уже меньше:

- люди с большими суммами (50-150 тыс. грн) официально доказанных доходов;

- клиенты с зарплатными картами, если эти зарплатные зачисления больше лимитов;

- волонтеры, идентифицированные банком соответствующим образом.

Но для IBAN-переводов никаких исключений уже не делается. Неважно, как именно вы переводите средства (p2p или IBAN), все эти операции отнесут к лимиту.

Более того, в карточные операции зачислят не только переводы между простыми людьми, но и переводы в пользу юрлиц и вообще кого-либо. То есть, вы платите за коммунальные услуги, телефон, продукты питания или что угодно в магазине. Именно так это сформулировано в упомянутом Меморандуме, когда там пишут о платежах со всех счетов человека в одном банке (гривневый + инвалютный) "на счета любых других контрагентов" как на родине, так и за границей.

Полная формулировка в документе такова: "Осуществлять переводы в пределах и за пределы Украины со всех счетов физических лиц, открытых у поставщиков платежных услуг-участников Меморандума в национальной и иностранной валютах, на счета любых других контрагентов с учетом введенного в поставщика платежных услуг риско-ориентированного подхода".

Это гораздо жестче, чем предыдущий 150-тысячный лимит НБУ только на p2p-переводы с исключениями для IBAN и другого, который регулятор мог продлить на новый срок после 31 марта 2025 года.

Как банки будут различать украинцев

Новые лимиты, в которые теперь входит все, – не единственная проблема. Важно еще и то, что далеко не каждый украинец понимает, какой именно лимит применят именно к нему. Кому-то 50 тыс. грн, а кому-то и 100–150 тыс. грн.

В самом Меморандуме такое разветвление не объясняется, лишь уточняется, что банкиры договорились о единых стандартах, по которым они будут различать клиентов.

Наименьший лимит достанется высокорисковым клиентам – 50 тыс. грн. Дата его введения в Меморандуме не указывается, поэтому нельзя исключать, что это произойдет сразу, еще в 2024 году. А вот для остальных – средне- и низкорисковых – новые требования должны заработать уже со следующего года:

- 150 тыс. грн – с 1 февраля 2025 года;

- 100 тыс. грн – с 1 июня 2025 года.

В таких условиях, а если другие банки присоединятся к Меморандуму, Нацбанку нет необходимости продлевать свои 150-тысячные ограничения на p2p-переводы, поскольку вступят в силу более жесткие табу.

Как вас назовут в банке?

Главная задача теперь выяснить, к какой категории рисковости банк отнес именно вас, и задача очень трудная. Поскольку распределение на три категории – часть финансового мониторинга, который засекречен во всех финучреждениях, – банки, финансовые, лизинговые, страховые компании и т.д.

Можно сколько угодно названивать в контакт-центры или лично допрашивать менеджеров в отделении – они не сообщат. Разве что у вас есть личные контакты и ради вас кто-то из финансистов нарушит внутренние правила, рискуя рабочим местом. Держать все в секрете позволяет действующее законодательство: закон 361-IX от 6 декабря 2019 и постановление Нацбанка №65 от 19 мая 2020 года. Это стало правилом для банкиров, убеждающих себя, что игра в шпионов позволит им лучше расставлять ловушки и хватать за руку схемщиков и преступников.

Сразу заметим: OBOZ.UA никак не пытается помочь настоящим мошенникам, враждебным шпионам или ворам, чьим кредо стало отмывание денег. Конечно, их делами должны заниматься правоохранительные органы, сотрудничая с финучреждениями. В то же время мы понимаем, что разыскивая преступников и их средства, силовики и банкиры возможно и нечаянно наносят ущерб и обычным гражданам. Есть так называемый побочный эффект, доля которого отличается от банка к банку: по разным оценкам может колебаться от 10% до 20% клиентской базы.

Согласно последней отчетности НБУ, общее количество вкладчиков в нашей банковской системе составляет около 69 млн человек (в каждом банке их считают по паспортам), а в 4-х вышеупомянутых банках их 49,3 млн чел, почти 2/3 от всех в стране. У кого-то нет ни одного счета, а у кого-то – три, больше всего их конечно у горожан. Побочный эффект исчисляется от 6,9 млн до 13,8 млн чел.

Многие выяснят, что их отнесли к категории высокорисковых на практике – когда не смогут рассчитаться более чем на 50 тыс. грн в месяц. Будете пытаться провести платеж, а вам будет приходить отказ при имеющихся деньгах на счете.

Есть и несколько более конкретных признаков, по которым банкиры отнесут вас к высокорисковым:

1. Пенсионер с небольшой пенсией в несколько тысяч гривен. Уже при выплате 8-10 тыс. грн отношение может быть иное, особенно если человек еще продолжает официально работать и получать дополнительный доход.

2. Студент без работы, не имеющий других официальных доходов (подработки с выплатой компанией на счет или заработка от своего ФЛП), кроме мизерной стипендии.

3. Официально безработные. Женщины/мужчины могут находиться на содержании второй половины.

4. Люди официально с минимальной зарплатой в 8 тыс. грн, которые имеют значительно большие сделки по счету. Скажем, в 50–70 тыс. грн, из-за чего у банка будут возникать подозрения относительно незаконной предпринимательской деятельности, которая должна происходить через счет физлица-предпринимателя (ФЛП) или относительно пользования счетом не собственником. Сейчас НБУ называет их дропами.

5. Клиенты, через счета которых регулярно происходит прокачка наличных или безналичное распределение. Скажем пополнение через терминал наличными, на 150 тыс. грн и быстрый разброс этой суммы по 20-30 тыс. грн. Банк будет подозревать разбрасывание теневой зарплаты, которую раньше раздавали в конвертах.

6. Регулярное и большое количество зачислений на счет физлица (НЕ ФОПа). Даже если речь идет о небольших суммах, например, по 300-500 или 1000 гривен. Также появятся подозрения по поводу незаконной предпринимательской деятельности, для которых государство требует открывать ФЛП и платить соответствующие налоги.

Суммы платежей постоянно отслеживаются, но больше всего банки обращают внимание на регулярность транзакций. Так что если нет большой официальной зарплаты, то не надо в одни и те же дни рассылать одинаковые суммы на неизменные счета. Если ежемесячно нужно помогать родителям, детям или еще кому-то, то лучше иметь несколько счетов в разных банках и делать платежи в разные периоды разными суммами. В этом месяце из одного банка, второго – из другого.

Люди еще до Меморандума попадали в неприятные ситуации. Женщина-клиент ежемесячно, почти в то же время, получала перевод от мужа — переводил жене почти всю зарплату в ВСУ, чтобы она размещала средства на депозит или покупала доллары/ОВГЗ. Молодожены собирают на квартиру. Банк же не выясняя ничего увидел такую регулярность и заблокировал счета ничего не спрашивая. Хотя бы казалось нет ничего сомнительного в переводе у супругов зарплаты из Ощадбанка в monobank.

Следует понимать, что счетов у банков очень много, и они не следят за всеми клиентами вручную. Все пользуются программным обеспечением со специальными алгоритмами, в которые внесены определенные признаки сомнительного, с точки зрения банка, поведения. Такие себе роботы. Если что, то они автоматически заблокируют счет и передадут информацию менеджеру. Причем не факт, что тот свяжется с вами, предупредит о блокировке и начнет задавать вопросы. Особенно в крупном банке, где днем может происходить даже не сотни, а тысячи блокировок. Будет неприятный сюрприз.

В то же время, сразу опускать руки тоже не надо. После блокировок банки не всегда переходят к принудительному закрытию счета и прощанию с клиентом. Отчасти после предоставления всех пояснений и документов может произойти разблокировка и последующее обслуживание. В Меморандуме перечислены виды документов для подтверждения наиболее часто требуемых доходов:

- сформированные клиентом справки ОК5 и ОК7 или налоговая декларация;

- справка по зарплатным сведениям;

- подтверждение зачислений от государственных органов;

- подтвержденные доходы членов семей (либо налоговая декларация, либо зарплатные ведомости, либо подтверждение зачислений от государственных органов);

- подтверждение волонтерской деятельности или другие документы, подтверждающие законность полученных доходов.

К примеру, такую законность может доказывать официальное соглашение о продаже квартиры, машины, другого имущества. Документ о получении наследства или договора дарения. Все эти бумажки желательно иметь под рукой и оперативно предоставлять банку.

Имейте запас наличных

Казалось бы, что людям с официальными доходами все может быть не очень сложно. Предоставил документ и можно пользоваться счетом. Впрочем, на практике другая картина.

При первом подозрении относительно природы/суммы вашего перевода банк может сразу заблокировать ваш счет. Алгоритм сделает это автоматически, после чего можно часами вызванивать контакт-центр банка и требовать объяснений. Операторов там немного и информация о вашей блокировке до менеджеров еще не дошла, поэтому они не будут знать почему именно робот что-то заблокировал. Поэтому будут отвечать общими фразами о выполнении действующего законодательства по финансовому мониторингу. Ответственное лицо может добраться до вашего дела за день или несколько, только тогда начнет расспрашивать – что это за средства, для чего пересылаются и т.д. А в конце обязательно потребует документы, которые подтвердят ваши слова.

Скажем, это зарплата мужчины, которую он пересылает жене. Будете искать свидетельство о браке и его зарплатную справку. На слово никто не поверит, даже если человек в ВСУ и не может выйти из окопа, а средства на его счет в Ощадбанке поступают от Минобороны. Таких случаев уже было достаточно. Надо найти возможность получить справки и предоставить банку. А потом снова придется ждать.

В подразделениях банков по финмониторингу тотально не хватает работников, а обработка документов все еще происходит вручную, автоматического обмена данными через действие еще нет. Это в планах и неизвестно, когда будет запущен по факту. Пакеты же документов по каждому заблокированному клиенту (численность увеличивается с каждым днем) собираются в огромные кипы, и ваша папочка может быть в середине или на дне. Так что ждать разблокирования счетов приходится неделями даже после предоставления всех нужных документов. Поэтому стоит иметь запас наличных денег, на который будете выживать определенное время.

Капкан на вкладчика

Как уже упоминалось выше, на текущий момент к Меморандуму присоединились 4 банка с наибольшим количеством клиентов-физлиц. Но известно, что в ближайшее время его могут подписать еще три структуры – ПУМБ, Правэкс Банк и ОТП Банк. А в Ассоциации украинских банков добавляют, что со временем этот документ подпишут все, то есть 61 банк. А впоследствии еще и небанковские финансовые учреждения, прежде всего обслуживающие платежные терминалы, которые стоят почти в каждом супермаркете или ТРЦ.

Как Нацбанк, так и сами банки в своих ассоциациях уже неоднократно обещали создать единую базу данных для сомнительных клиентов, еще ее называют каталогом дропов. Это нужно, чтобы человек навсегда оказался под запретом. Не сложились отношения с одним банком, он занес вас в такой черный список и другие банки не откроют вам ни одного счета. Можно потом бегать по судам и обжаловать. Но удастся ли – неизвестно.

Противоречивая инициатива и большая возможность для злоупотреблений без ответственности для финансистов. Так могут заказывать и наказывать политических противников или даже неверных любовников. Может происходить что угодно. По крайней мере, пока не видно никаких предохранителей для злоупотреблений или строгого наказание для ответственных лиц. Регламент функционирования нового реестра не был обнародован.

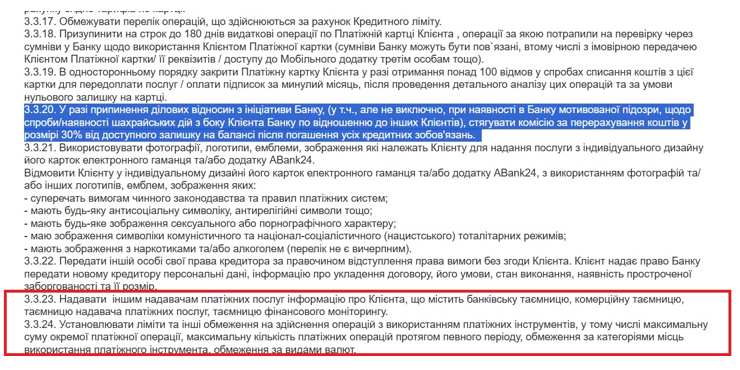

На этом фоне в Украине постепенно упраздняется банковская тайна, а некоторые уже это сделали. Есть банки, которые еще даже не присоединились к упомянутому Меморандуму, а уже по собственной инициативе вписали в базовые соглашения с клиентами свое право устанавливать собственные лимиты на операции. Не 50–150 тыс. грн, а любые. Пожелают – могут и 20 тыс. грн.

Причем как только человек подписывает соглашение и ему открывают счет – он дает банку право разглашать едва ли не все виды тайны. И банковскую, и коммерческую, а еще тайну поставщика платежных услуг и тайну финансового мониторинга. Поэтому следует перечитывать не только новые соглашения с банками, а подписывавшие год или даже больше назад. Поскольку банки работают на основании соглашения открытой оферты, публикуемой на сайте, и в состоянии ежедневно вносить туда коррективы.

А еще все более модным у банков становится комиссия за принудительное расторжение соглашения об обслуживании. Не понравились банку ваши справки с объяснением происхождения денег и он вправе принудительно закрыть счет. По правилам, после проверки и передачи информации в Госфинмониторинг, банк должен отдать человеку средства. Но ведь финансисты научились заработать и в этой ситуации. Для этого была введена специальная комиссия при расторжении с клиентом деловых отношений, ее размер на текущий момент достигает 30% суммы.

То есть банк принудительно заберет треть, при этом в Нацбанке говорят, что не видят в этом ничего незаконного (регулятор не влияет на коммерческую деятельность, хотя комиссия больше похожа на наказание). Остальное же перечислит на счет в другом банке или выдаст наличными через кассу.

Конечно можно все обжаловать через суды, но они могут длиться годами. Все это время человек будет оставаться в ловушке, а нелюбовь к банкам будет расти.

Терроризм уступает налогам

В условиях постоянного ужесточения требований к людям и введения новых ограничений в Украине произошла подмена понятий. Сначала финансовый мониторинг был введен с целью отслеживания грязных денег, капиталов врагов, финансирования терроризма. Это понятно даже из названия профильного закона №361-IX, принятого в 2019 году – "О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения".

Впрочем, буквально через несколько лет воплощения (половина времени пришлось на большую войну) финмониторинг распространился и на отслеживание налоговой дисциплины и взимание налогов. Что заодно оправдывается нехваткой денег в госбюджете на оборону и не равномерно применяется ко всем гражданам.

До недавнего времени банки выполняли лишь несколько контрольных функций по налогообложению. Скажем, по начислению и взиманию налогов с доходов, полученных по депозитам физлиц: раньше автоматически взимали в бюджет 19,5% дохода (НДФЛ + военный сбор), а теперь и 23% (после поднятия военного сбора с 1% до 5%).

Теперь же из финансистов сделали едва ли не ключевых контролеров налогов. Некоторые даже на публике признавали, что выполняют не банковские, а откровенно налоговые функции. Но подчеркивают, что этим должна заниматься Государственная налоговая служба, а не банковская система.

От Стельмаха и Арбузова до Пышного

В то же время в Украине фактически похоронили такое понятие как банковская тайна. То есть в нормативных актах оно указывается и для получения доступа к ней правоохранительные органы еще должны получать решение суда, то есть иметь уголовные дела.

А на практике все иначе: некоторые банки уже не открывают людям счета, если они не дают согласия на разглашение тайны – хочешь карточку, мы сможем разглашать данные о тебе.

В настоящее время это объясняется потребностью передачи данных, если клиент попадет в черный реестр дропов. Впрочем, предохранителей нет и банк не удастся упрекнуть, если информацией будут пользоваться и иначе.

Так что нынешний глава Нацбанка Андрей Пышный войдет в историю именно как тот, кто окончательно похоронил в Украине банковскую тайну.

Первые попытки тотального (не по уголовному делу) раскрытия банковской тайны фиксировались еще в начале 2000-х годов. Это активно продвигал еще тогдашний глава Государственной налоговой администрации (Государственная налоговая служба теперь) Николай Азаров, который предпочитал получать данные о счетах украинцев едва ли не в онлайн-режиме, в формате обмена данными, поэтому активно лоббировал функцию тогдашнего главы Нацбанка Владимира Стельмаха. По этому поводу даже подготовили проект постановления НБУ, впрочем, в последний момент все отменилось. Из-за чего ощутимо возрос авторитет Стельмаха.

Подобные попытки были и позже, и не проходили даже при управлении диктаторских ставленников Януковича в НБУ – Сергея Арбузова и Игоря Соркина с конца 2010 года по февраль 2014-го.

Но мечту фискальных и силовых органов во время страшной войны и больших испытаний для украинского народа в конце концов воплотил Андрей Григорьевич Пышный, который позволил делать с клиентами банков все, что пожелается, чем и запомнится будущим поколениям.