Видео дня

Блог | Ипотека и ипотечная компенсация: кто может получить

Збільшити обсяги будівництва вже в найближчі 2-3 роки можливо - шляхом створення зручних умов іпотечного кредитування для громадян! Сьогодні вже маємо кілька сценаріїв їх впровадження – це і іпотека, і іпотечна компенсація. Чого ж очікувати будівельному ринку та громадянам?

Ще в минулому році Президент України наголосив, що ставка за іпотечними кредитами має знизитися до 10% річних. А вже два тижні тому Уряд прийняв постанову про компенсацію іпотечних кредитів для позичальників на придбання житла, з метою здешевлення їхньої вартості.

Розберемося в новій постанові.

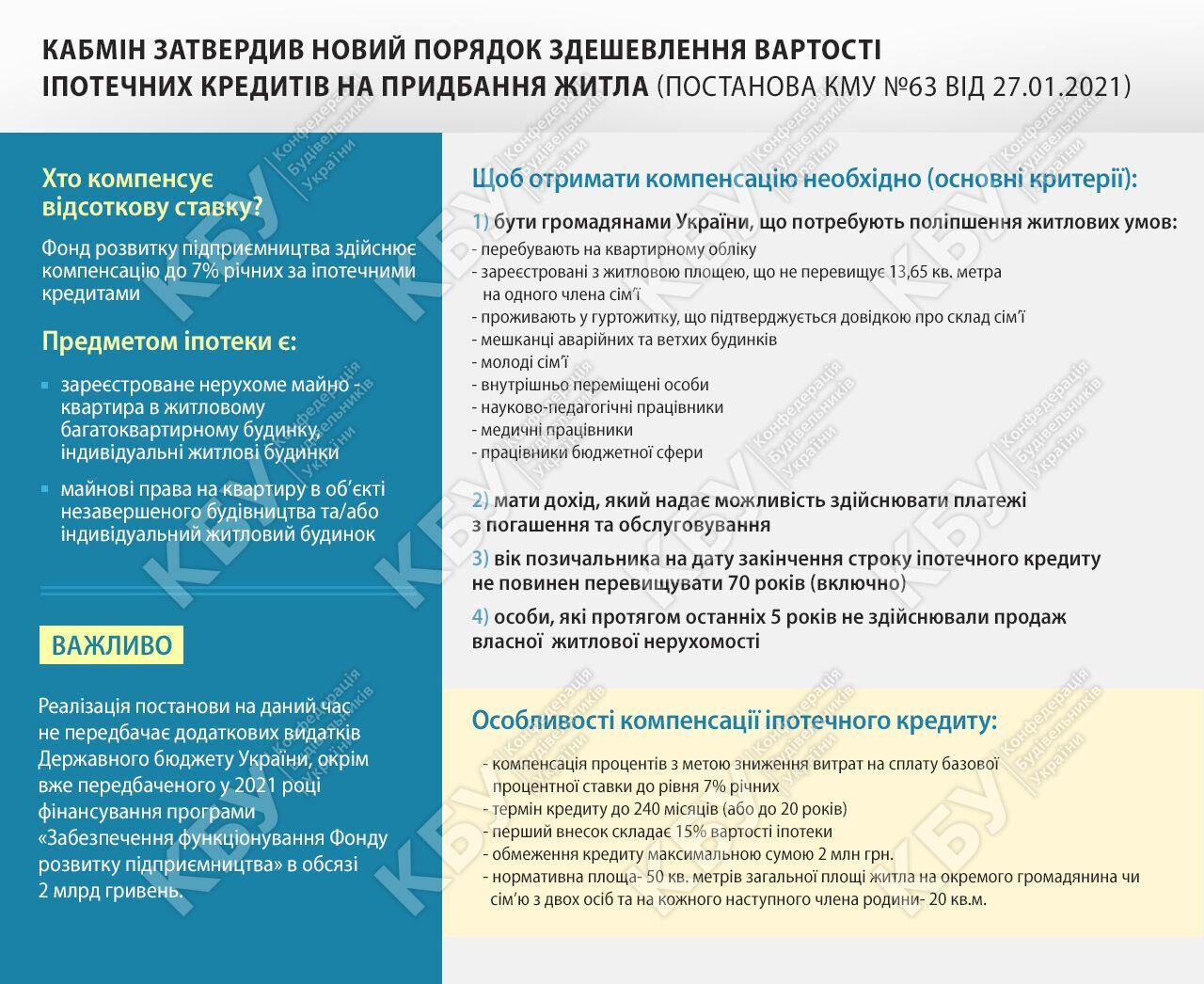

Хто ж компенсує відсоткову ставку?

Фонд розвитку підприємництва здійснює компенсацію до 7% річних за іпотечними кредитами, які надаються позичальниками на придбання житла, маючи на меті здешевлення їх вартості. Компенсацію відсотків Фонд надає позичальникам, які отримали іпотеку у гривні в уповноваженому банку.

Предметом іпотеки є:

зареєстроване нерухоме майно - квартира в житловому багатоквартирному будинку, індивідуальні житлові будинки, прийняті в експлуатацію у поточному році або не раніше ніж протягом трьох років, що передують поточному;

майнові права на квартиру в об’єкті незавершеного будівництва та/або індивідуальний житловий будинок, які придбаваються або будівництво яких інвестується позичальником.

Щоб отримати компенсацію необхідно (основні критерії):

1)Бути громадянами України, що потребують поліпшення житлових умов:

перебувають на квартирному обліку;

зареєстровані з житловою площею, що не перевищує 13,65 кв. метра на одного члена сім’ї;

проживають у гуртожитку, що підтверджується довідкою про склад сім’ї;

мешканці аварійних та ветхих будинків;

молоді сім’ї;

внутрішньо переміщені особи;

науково-педагогічні працівники;

медичні працівники;

працівники бюджетної сфери.

2)Мати дохід, який надає можливість здійснювати платежі з погашення та обслуговування, але розмір середньомісячного грошового доходу позичальника та кожного з членів його сім’ї за останні 6 місяців не повинен перевищувати п’ятикратного розміру місячної середньої заробітної плати (наприклад: 76 000 грн у Києві, 63 000 грн у Львові, 65 500 грн в Одесі, 47 200 грн у Харкові).

3)Вік позичальника на дату закінчення строку іпотечного кредиту не повинен перевищувати 70 років (включно).

4)Особи, які протягом останніх 5 років не здійснювали продаж власної житлової нерухомості.

Особливості компенсації іпотечного кредиту:

компенсація процентів з метою зниження витрат на сплату базової процентної ставки до рівня 7% річних;

термін кредиту до 240 місяців (або до 20 років);

перший внесок складає 15% вартості іпотеки;

обмеження кредиту максимальною сумою 2 млн грн.;

нормативна площа- 50 кв. м загальної площі житла на окремого громадянина чи сім’ю з двох осіб та на кожного наступного члена родини- 20 кв.м.

ВАЖЛИВО, що реалізація постанови на даний час не передбачає додаткових видатків Державного бюджету України, окрім вже передбаченого у 2021 році фінансування програми "Забезпечення функціонування Фонду розвитку підприємництва" в обсязі 2 млрд гривень.

З цього приводу виникає кілька міркувань!

Цікаво скільки з цих коштів піде саме на здешевлення іпотечних кредитів? Наразі ж це не зрозуміло.

Враховуючи дефіцит держбюджету України на 2021 - чи стане реальною робота даного механізму?

Окремий рядок у постанові займають комерційні банки. Наскільки їм підходить саме цей інструмент? Адже програма доступних кредитів 5-7-9 не виправдала очікувань банків і бізнесу.

Яка ж тепер роль нещодавно утвореної, за аналогом американської практики, компанії "Укрфінжитло"? Адже саме вона була створена для впровадження механізму доступної іпотеки під 7% річних на 20-25 років.

Чи повірить в новий механізм будівельний бізнес та громадяни?

А потрібні відповіді та правильні рішення будемо знаходити вже 18 березня, на Другому Іпотечному Форумі разом із представниками української влади, банківського сектору, бізнесу та міжнародними експертами.

Важно: мнение редакции может отличаться от авторского. Редакция сайта не несет ответственности за содержание блогов, но стремится публиковать различные точки зрения. Детальнее о редакционной политике OBOZREVATEL поссылке...