Відео дня

Податок на депозити в Україні стрімко зросте: скільки доведеться платити з прибутку

В Україні планують підвищити військовий збір з 1,5% до 5%, що збільшить загальне податкове навантаження на доходи від депозитів до 23%, суттєво зменшуючи їх дохідність. Це може призвести до відтоку коштів з депозитів та переорієнтації вкладників на інші інвестиції, зокрема в іноземну валюту.

Про це пише Мінфін. Основним фактором, що впливає на депозитні доходи, стало підвищення податкового навантаження на банківські вклади.

Податок на доходи з депозитів в Україні був запроваджений у 2014 році, коли ставка ПДФО для таких доходів встановилась на рівні 15%, а згодом підвищилася до 18%. Водночас прибуток від інвестицій в облігації внутрішньої державної позики (ОВДП) не підлягає оподаткуванню.

Зараз фізичні особи, які тримають гроші на депозитах, вже сплачують 19,5% податків з доходів від своїх вкладів. До цієї суми входять 18% податку на доходи фізичних осіб (ПДФО) та 1,5% військового збору. Якщо законопроєкт, що підвищує військовий збір до 5%, буде прийнятий і підписаний Президентом, загальний податок зросте до 23%. Це стане додатковим навантаженням на вкладників, які вже відчувають зниження дохідності депозитів.

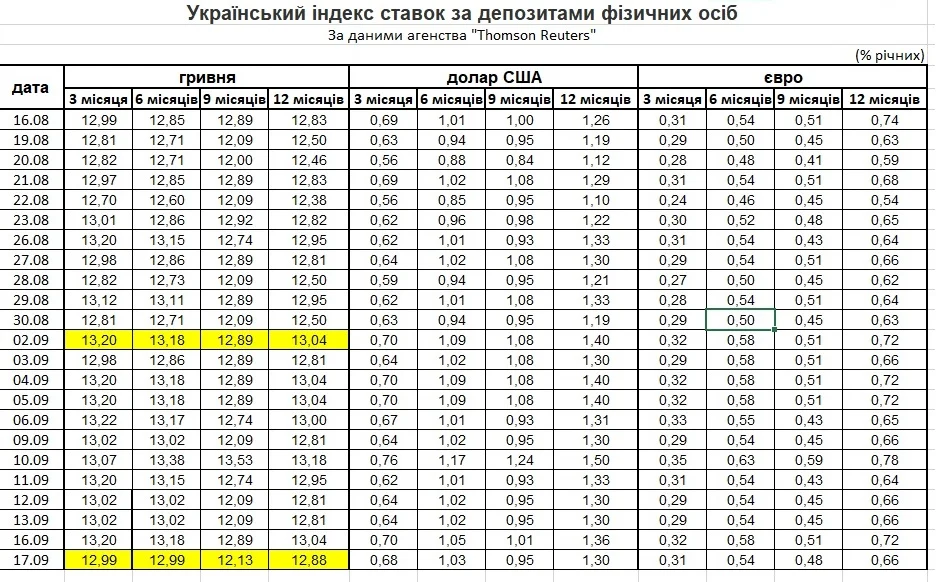

У разі підвищення податків, фактична дохідність депозитів суттєво зменшиться. Наприклад, за поточними ставками після сплати податків дохідність тримісячних депозитів становить 10,5% річних, але після підвищення військового збору вона впаде до 10%. Для депозитів на шість місяців реальна дохідність складе 9,8% річних (9,3% після підвищення податків), а на 12 місяців – 10,4% річних (9,9%).

Вплив інфляції на дохідність депозитів

Проблема полягає в тому, що ці ставки вже наблизилися до прогнозованого рівня інфляції, який Нацбанк очікує на рівні 8,5% за підсумками 2024 року. Це означає, що реальна дохідність депозитів може виявитися навіть нижчою за рівень зростання цін, особливо з урахуванням того, що в серпні інфляція вже досягла 7,5%.

В результаті дохідність від банківських вкладів може не покрити навіть офіційне зростання цін, не кажучи вже про реальне подорожчання товарів і послуг, яке за деякими оцінками може становити 25−60%, залежно від складу споживчого кошика.

Альтернативні інвестиції та валютні депозити

Через зниження дохідності депозитів багато українців можуть переорієнтуватися на інші варіанти інвестицій. Одним із популярних трендів цієї осені стало вкладення коштів у придбання енергетичного обладнання, яке стає все більш актуальним на фоні можливих нових відключень електроенергії.

Крім того, все більше людей можуть почати вкладати гроші в купівлю доларів. З початку 2024 року офіційний курс гривні до долара зріс з 38 до 41,4 грн/долар, що вже принесло інвесторам прибуток на рівні 9% за 9 місяців. Якщо курс долара продовжить рости, а уряд очікує, що до кінця 2025 року курс може досягти 45 грн/долар, це принесе інвесторам ще додаткові 8,7% прибутку. Вкладення у готівкову валюту дозволяє також уникнути комісій банків за зняття грошей.

Реакція банків на зміни

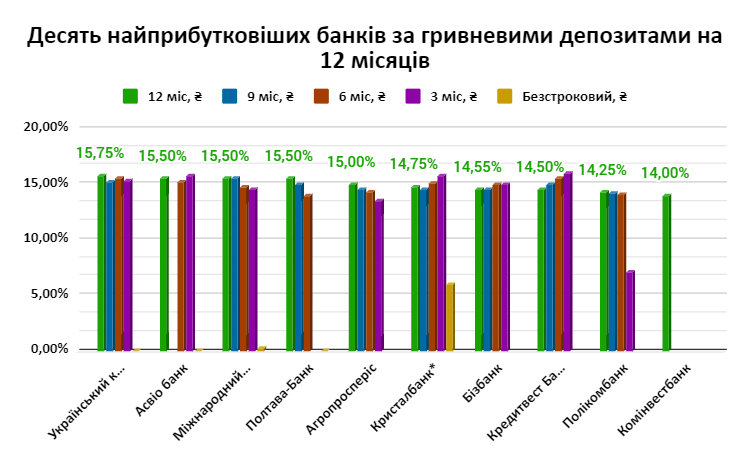

Наразі банківська система реагує стримано на підвищення податків та інші макроекономічні чинники. Деякі банки вже змінили свої пропозиції щодо депозитних ставок. Наприклад, банк "Комінвест" знизив дохідність річних вкладів у гривні до 14% річних, а в доларах до 2,15%. Водночас банк "Український капітал" підвищив ставки на гривневі депозити: до 15,75% річних на річний вклад, 15,5% на шестимісячний і 15,3% на тримісячний.

Однак загальний тренд свідчить про те, що ставки на депозити продовжують знижуватися. У липні 2024 року Нацбанк зафіксував відтік гривневих вкладів фізичних осіб на 1,2%, тоді як валютні депозити українців зросли на 1,4%. Це означає, що через зниження ставок та підвищення податків вкладники шукають альтернативні способи зберігання коштів, зокрема у валюті.

Перспективи для депозитного ринку

Погіршення умов для розміщення коштів на депозитах може призвести до подальшого відтоку грошей з банківської системи. У липні 2024 року загальний депозитний портфель фізичних осіб скоротився на 0,3%, а вкладення на гривневих рахунках зменшилися на 1,2%. За 8 місяців 2024 року депозити в гривні зросли лише на 3,8%, тоді як за аналогічний період минулого року – на 17,7%.

Національний банк України та комерційні банки, ймовірно, будуть змушені шукати нові способи стимулювання притоку коштів на депозити, зокрема через підвищення ставок або запровадження нових депозитних продуктів. Як саме фінансові установи відреагують на нові законодавчі ініціативи та підвищення податків, стане зрозуміло після ухвалення остаточних рішень парламентом і НБУ.

Як повідомляв OBOZ.UA раніше, Фонд гарантування вкладів фізосіб планує продати активи низки банків, що ліквідуються. Початкова ціна реалізації всіх лотів складає 3 млрд грн.

Лише перевірена інформація в нас у Telegram-каналі OBOZ.UA та у Viber. Не ведіться на фейки!