Відео дня

Як Пишний втілив мрію Азарова, перетворивши банкірів на податкових агентів: усе, що треба знати про новий фінмоніторинг

Тема посиленого фінансового моніторингу простих людей і запровадження низкою банків нових платіжних лімітів стала дуже резонансною останніми тижнями. Нововведення стосуватимуться ледь не всіх громадян. Згодом до них долучились не тільки банки, але й небанківські установи – передусім власники платіжних терміналів, якими українці вже звикли користуватися для поповнення телефонів, рахунків, оплати комунальних послуг тощо. Тож редакція OBOZ.UA з’ясовувала, як нові вимоги на практиці відіб’ються на українцях.

Від одного обмеження до іншого

З початку повномасштабного вторгнення Нацбанк застосовує до людей багато різноманітних заборон і обмежень. Ключове для всіх, хто лишився в Україні, – це право знімати щодня з рахунку одного банку не більше 100 тис. грн. Здавалось би, немала сума, якої має вистачати людині на добу. Хоча вона й створює проблеми для вкладників з більшими депозитами, які після початку великої війни неможливо забрати за одну операцію, а треба регулярно навідуватися до відділення та й ще постійно замовляли долари/євро, якщо йдеться про валютний рахунок.

Інше масштабне обмеження для всього українського загалу було запроваджено НБУ з 1 жовтня 2024 року до 31 березня 2025 року (на пів року) – не більше 150 тис. грн на місяць на p2p-перекази. Тобто тільки тоді, коли переказ відбувається за 16-значним номером картки, який вибитий на кожному пластику. При цьому регулятор зробив кілька винятків з цього обмеження: під час переказу грошей між власними рахунками в одному банку, для офіційно доведених більших доходів людей, для волонтерської діяльності. Головне – в ці 150 тис. грн не враховують IBAN-перекази за 29-значним номером рахунку. Всі вони проходять через Нацбанк, тобто через його систему електронних платежів з фронт-офісом на пр. Науки в Києві, повністю контролюються регулятором.

Нацбанківський IBAN спочатку програвав конкуренцію p2p, які здійснюють міжнародні платіжні системи VISA, MasterCard, ганяючи платежі українців через пів світу. Оплатили ви хліб, скажімо, карткою VISA біля дому чи перекинули на картку куму тисячу гривень, а транзакція пройшла через Лондон та її побачили за кордоном. Що ніколи не подобалось нашому Нацбанку, як, до речі, й деяким іншим країнам, які вбачали в цьому проблеми з нацбезпеки. Звісно, не стільки через покупки простих людей, а більше через розрахунки великих панів, про які не слід усім знати.

У нашому НБУ давно мріяли скласти конкуренцію простим і швидким переказам VISA, MasterCard, і, звісно, це не виходило. Бо за швидкістю вони дійсно програвали. Лічені секунди через p2p проти кількох хвилин чи навіть 15-ти – через IBAN. А якщо відправити гроші через IBAN в ніч з п’ятниці на суботу, то вони взагалі можуть дійти лише в понеділок, бо не у всіх банках є чергові на ніч чи вихідні, або натиснути потрібну кнопочку й акцептувати. Тільки з грудня-січня наші банки спробують запустили IBAN за 10 секунд, і ще невідомо, чим закінчиться цей експеримент.

Хай там як, завдяки 150-тисячному обмеженню нашому Національному банку врешті-решт вдалося розкрутити IBAN-переказ. За неофіційними підрахунками за цей жовтень-листопад, попит на нього зріс одразу на 40%. Немало для короткого терміну. Люди намагались економити ліміт в 150 тис. грн і користувались нацбанківскою системою. Тепер в НБУ вважають, що послугою продовжують користуватися за інерцією.

Від 150 тис. грн переказів до 50-150 тис. грн на все. Утім 150 тис. на p2p вирішили не обмежуватись, і банки минулого тижня підписали Меморандум про запровадження широкого діапазону платіжних лімітів у 50-150 тис. грн, про який вже писав OBOZ.UA. По суті, людям запроваджують три місячні ліміти на карткові розрахунки: 50 тис. грн, 100 тис. грн і 150 тис. грн.

Щоб їх підняти, винятків уже менше:

- люди з більшими сумами (50-150 тис. грн) офіційно доведених доходів;

- клієнти із зарплатними картками, якщо ці зарплатні зарахування більші за ліміти;

- волонтери, які ідентифіковані банком відповідним чином.

Та для IBAN-переказів жодних винятків уже не робиться. Неважливо, як саме ви переказуєте кошти (p2p чи IBAN), всі ці операції зарахують до ліміту.

Окрім того, в карткові операції зарахують не лише перекази між простими людьми, а й перекази на користь юросіб і взагалі будь-кого. Тобто в 50-150 тис. будуть рахувати не лише просте перекидання грошей, а й будь-які платежі. Навіть коли ви платите за комунальні послуги, телефон або продукти харчування чи будь-що в магазині. Саме так це сформульовано в згаданому Меморандумі, коли там пишуть про платежі з усіх рахунків людини в одному банку (гривневий + інвалютний) "на рахунки будь-яких інших контрагентів" як на батьківщині, так і за кордоном.

Повне формулювання в документі таке: "Здійснювати перекази в межах та за межі України з усіх рахунків фізичних осіб, відкритих у надавачів платіжних послуг-учасників Меморандуму в національній та іноземній валютах, на рахунки будь-яких інших контрагентів з урахуванням запровадженого в надавача платіжних послуг ризик-орієнтованого підходу".

Це набагато жорсткіше, аніж попередній 150-тисячний ліміт НБУ лише на p2p-перекази із винятками для IBAN й іншого, який регулятор міг подовжити на новій термін після 31 березня 2025 року.

Як банки розрізнятимуть українців

Нові ліміти, в які тепер зараховують усе, – не єдина проблема. Важливо ще й те, що далеко не кожен українець розуміє, який саме ліміт застосують саме до нього. Комусь 50 тис. грн, а комусь і 100-150 тис. грн.

У самому Меморандумі таке розгалуження не пояснюється, лише уточнюється, що банкіри домовились про єдині стандарти, за якими вони будуть розрізняти клієнтів. Всіх поділять на три категорії: з високим, середнім і низьким ризиком. Кожна людина отримає таке негласне тавро й відповідний ліміт.

Найменший ліміт дістанеться високоризиковим клієнтам – 50 тис. грн. Дата його запровадження в Меморандумі не вказується, тож не можна відкидати, що це відбудеться одразу, ще в 2024 році. А от для решти – середньо- та низькоризикових — нові вимоги мають запрацювати вже з наступного року:

- 150 тис. грн – з 1 лютого 2025 року;

- 100 тис. грн – з 1 червня 2025 року.

За таких умов та якщо інші банки долучаться до Меморандуму, Нацбанк не матиме потреби подовжувати свої 150-тисячні обмеження на p2p-перекази, оскільки наберуть чинності жорсткіші табу.

Як вас назвуть у банку?

Головне завдання тепер з’ясувати, до якої категорії ризиковості банк відніс саме вас, і задача дуже важка. Через те, що розподілення на три категорії – частина фінансового моніторингу, який засекречений в усіх фінустановах, – банках, фінансових, лізингових, страхових компаніях тощо.

Можна скільки завгодно надзвонювати до контакт-центрів чи особисто допитувати менеджерів у відділенні – вони не повідомлять. Хіба що у вас є особисті контакти та заради вас хтось із фінансистів порушить внутрішні правила, ризикуючи робочим місцем. Тримати все в секреті дозволяє чинне законодавство: закон №361-IX від 6 грудня 2019 року та постанова Нацбанку №65 від 19 травня 2020 року. Це стало правилом для банкірів, які переконують себе, що гра в шпигунів дозволить їм найкраще розставляти пастки та хапати за руку схемників і злочинців.

Одразу зауважимо: OBOZ.UA аж ніяк не намагається допомогти справжнім шахраям, ворожим шпигунам чи злодіям, чиїм кредо стало відмивання грошей. Звісно, їхніми справами мають займатися правоохоронні органи, співпрацюючи з фінустановами. Водночас ми розуміємо, що, розшукуючи злочинців і їхні кошти, силовики та банкіри, можливо, й ненавмисно завдають шкоди й звичайним громадянам. Є так званий побічний ефект, частка якого різнитися від банку до банку: за різними оцінками може коливатися від 10% до 20% клієнтської бази.

Згідно з останньою звітністю НБУ, загальна кількість вкладників у нашій банківській системі становить близько 69 млн осіб (у кожному банку їх рахують за паспортами), а у 4-х вищезгаданих банках їх 49,3 млн чол., майже 2/3 від усіх у країні. Хтось не має жодного рахунку, а хтось – три, найбільше їх, звісно, в містян. Тож побічний ефект обчислюється від 6,9 млн до 13,8 млн чол.

Багато людей з’ясують, що їх віднесли до категорії високоризикових на практиці – коли не зможуть розрахуватися більше ніж 50 тис. грн на місяць. Будете намагатися провести платіж – а вам приходитиме відмова при наявних грошах на рахунку.

Є й кілька більш конкретних ознак, за якими банкіри віднесуть вас до високоризикових:

1. Пенсіонер з невеликою пенсією в кілька тисяч гривень. Вже за виплати 8-10 тис. грн ставлення може бути інше, особливо якщо людина ще продовжує офіційно працювати й отримувати додатковий дохід.

2. Студент без роботи, який не має інших офіційних доходів (підробітку з виплатою компанією на рахунок чи заробітку від свого ФОП), окрім мізерної стипендії.

3. Офіційно безробітні. Жінки/чоловіки можуть перебувати на утриманні другої половини.

4. Люди офіційно з мінімальною зарплатнею у 8 тис. грн, які мають значно більші оборудки по рахунку. Скажімо, в 50-70 тис. грн, через що в банку виникатимуть підозри щодо незаконної підприємницької діяльності, яка має відбуватись через рахунок фізособи-підприємця (ФОП) чи щодо користування рахунком не власником. Зараз НБУ називає їх дропами.

5. Клієнти, через рахунки яких регулярно відбувається прокачка готівки чи безготівкове розподілення. Наприклад, поповнення через термінал готівкою, на 150 тис. грн і швидке розкидання цієї суми по 20-30 тис. грн. Банк буде підозрювати розкидання тіньової зарплатні, яку раніш роздавали в конвертах.

6. Регулярна та велика кількість зарахувань на рахунок фізособи (не ФОПа). Навіть якщо йдеться про невеликі суми, наприклад, по 300-500 чи 1000 гривень. Також з’являться підозри щодо незаконної підприємницької діяльності, для яких держава вимагає відкривати ФОП і платити відповідні податки.

Сумі платежів постійно відстежуються, але найбільше банки звертають увагу на регулярність транзакцій. Тож якщо не маєте великої офіційної зарплатні, то не треба в одні й ті самі дні розсилати однакові суми на незмінні рахунки. Якщо щомісяця треба допомагати батькам, дітям чи ще комусь, то краще мати кілька рахунків у різних банках і робити платежі в різні періоди різними сумами. Цього місяця з одного банку, наступного – з іншого.

Люди ще до Меморандуму потрапляли в неприємні ситуації. Жінка-клієнт щомісяця, майже у той же час, отримувала переказ від чоловіка – переказував дружині чи не всю зарплатню у ЗСУ, аби вона розміщувала кошти на депозит чи купувала долари/ОВДП. Молодята збирають на квартиру. Банк же, не з’ясовуючи нічого, побачив таку регулярність і заблокував рахунок, нічого не питаючи. Хоча б, здавалося, немає нічого сумнівного в переказі в подружжі зарплатні з Ощадбанку до monobank.

Слід розуміти, що рахунків у банків дуже багато й банки не слідкують за всіма клієнтами вручну. Всі користуються програмним забезпеченням зі спеціальними алгоритмами, до яких внесені певні ознаки сумнівної, з погляду банку, поведінки. Такі собі роботи. Якщо що, саме вони автоматично заблокують рахунок й передадуть інформацію менеджеру. Причому не факт, що той зв’яжеться з вами, попередить про блокування й почне ставити питання. Особливо у великому банку, де в день може відбуватися навіть не сотні, а тисячі блокувань. Буде неприємний сюрприз.

Водночас одразу опускати руки теж не треба. Після блокувань банки не завжди переходять до примусового закриття рахунку й прощання з клієнтом. Частково після надання всіх пояснень і документів може відбутися розблокування й подальше обслуговування. У Меморандумі перелічені види документів для підтвердження доходів, які вимагаються найчастіше:

- сформовані клієнтом довідки ОК5 та ОК7 або податкова декларація;

- довідка із зарплатними відомостями;

- підтвердження зарахувань від державних органів;

- підтверджені доходи членів родин (або податкова декларація, або зарплатні відомості, або підтвердження зарахувань від державних органів);

- підтвердження волонтерської діяльності або інші документи, що можуть підтвердити законність отриманих доходів.

Наприклад, таку законність може доводити офіційна угода про продаж квартири, машини, іншого майна. Документ про отримання спадку чи дарування. Ці всі папірці бажано мати під рукою та оперативно надавати банку.

Майте запас готівки

Здавалося б, що для людей з офіційними доходами все може бути не дуже складно. Надав документ – і можна користуватись рахунком. Утім на практиці інша картина.

За першої підозри щодо природи/суми вашого переказу банк може одразу заблокувати ваш рахунок. Алгоритм зробить це автоматично, після чого ви можете годинами видзвонювати контакт-центр банку й вимагати пояснень. Операторів там небагато й інформація щодо саме вашого блокування до менеджерів ще не дісталась, тож вони не знатимуть, чому саме робот щось заблокував. Тому будуть відповідати загальними фразами про виконання чинного законодавства щодо фінансового моніторингу. Відповідальна особа може дістатися до вашої справи за день або кілька, тільки тоді почне розпитувати – що це за кошти, для чого пересилаються тощо. А в кінці обов’язково вимагатиме документи, які підтвердять ваші слова.

Скажімо, це зарплатня чоловіка, яку він пересилає дружині. Будете шукати свідоцтво про шлюб і його зарплатну довідку. На слово ніхто не повірить, навіть якщо людина в ЗСУ та не може вийти з окопу, а кошти на його рахунок в Ощадбанку надходять від Міноборони. Таких випадків вже було вдосталь. Треба знайти можливість отримати довідки та надати банку. А потім знов доведеться чекати.

У підрозділах банків з фінмоніторингу тотально не вистачає працівників, а обробка документів все ще відбувається вручну, автоматичного обміну даними через Дію ще нема. Це в планах, і невідомо, коли буде запущено фактично. Пакетів же документів щодо кожного заблокованого клієнта (чисельність більшає з кожним днем) збираються у величезні стоси, й ваша папочка може бути всередині чи на дні. Тож чекати розблокування рахунків доводиться тижнями навіть після надання всіх потрібних документів. Тому варто мати запас готівки, на яку будете виживати певний час.

Капкан на вкладника

Як згадувалось вище, на поточний момент до Меморандуму долучились 4 банки з найбільшою кількістю клієнтів-фізосіб. Але відомо, що найближчим часом його можуть підписали ще три структури — ПУМБ, Правекс Банк і ОТП Банк. А в Асоціації українських банків додають, що з часом цей документ підпишуть всі, тобто 61 банк. А згодом ще й небанківські фінансові установи, передусім ті, що обслуговують платіжні термінали, які стоять майже в кожному супермаркеті чи ТРЦ.

Як Нацбанк, так і самі банки у своїх асоціаціях вже неодноразово обіцяли створити єдину базу даних для сумнівних клієнтів, ще її називають каталогом дропів. Це потрібно, щоб людина назавжди опинилась під забороною. Не склалися відносини з одним банком, він заніс вас у такий собі чорний список – і інші банки не відкриють вам жодного рахунку. Можна потім бігати по судах і оскаржувати. Та чи вдасться – невідомо.

Суперечлива ініціатива й велика можливість для зловживань без жодної відповідальності для фінансистів. Так можуть замовляти та карати політичних противників чи навіть зрадливих коханців. Може відбуватись що завгодно. Принаймні допоки не видно жодних запобіжників для зловживань чи суворого покарання для відповідальних осіб. Регламент функціонування нового реєстру не оприлюднювали.

На цьому тлі в Україні поступово скасовується банківська таємниця, а дехто вже це зробив. Є банки, які ще навіть не долучилися до згаданого Меморандуму, а вже з власної ініціативи вписали в базові угоди з клієнтами своє право встановлювати власні ліміти на операції. Не 50-150 тис. грн, а будь-які. Забажають – то можуть і 20 тис. грн встановити.

Причому як тільки людина підписує угоду та їй відкривають рахунок – вона надає банку право розголошувати чи не всі види таємниці. І банківську, і комерційну, а ще таємницю надавача платіжних послуг і таємницю фінансового моніторингу. Тому варто перечитувати не тільки нові угоди з банками, а ті, що підписували рік чи навіть більше тому. Оскільки банки працюють на підставі угоди відкритої оферти, що публікується на сайті, та в змозі чи не щодня вносити туди корективи.

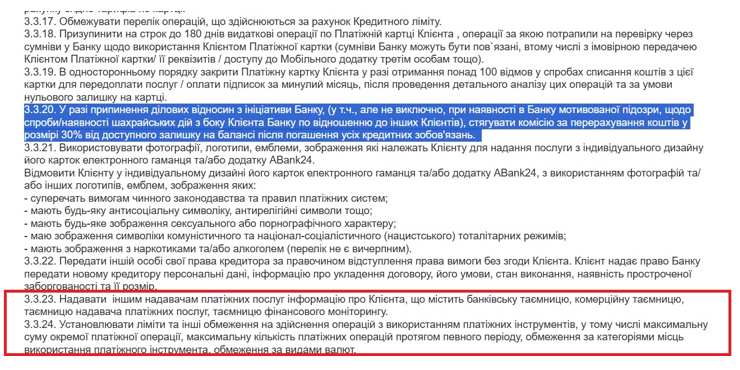

А ще все більш модним у банків стає комісія за примусове розірвання угоди про обслуговування. Не сподобались банку ваші довідки з поясненням походження грошей – він має право примусово закрити рахунок. За правилами, після перевірки і передачі інформації до Держфінмоніторингу банк мусить віддати людині кошти. Але ж фінансисти навчились заробляти і в цій ситуації. Для цього запровадили спеціальну комісію у разі розірвання з клієнтом ділових відносин, її розмір на поточний момент сягає 30% суми.

Тобто банк примусово забере третину, при тому в Нацбанку кажуть, що не бачать у тому нічого незаконного (регулятор не впливає на комерційну діяльність, хоча комісія більше схожа на покарання). Решту ж перерахує на рахунок у іншому банку чи видасть готівкою через касу.

Звісно, можна все оскаржувати через суди, але ж вони можуть тривати роками. Увесь цей час людина лишатиметься у пастці, а нелюбов до банків зростатиме.

Тероризм поступається податкам

В умовах постійного посилення вимог до людей і запровадження нових обмежень в Україні відбулась підміна понять. Спочатку фінансовий моніторинг запроваджували задля вистежування брудних грошей, капіталів ворогів, фінансування тероризму. Це зрозуміло навіть із назви профільного закону №361-IX, ухваленого в 2019 році — "Про запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення".

Утім, буквально за кілька років втілення (половина часу припала на велику війну) фінмоніторинг поширився й на відстеження податкової дисципліни та стягування податків. Що заодно виправдовується нестачею грошей у держбюджеті на оборону та застосовується не рівномірно до всіх громадян.

Донедавна банки виконували лише кілька контрольних функцій щодо оподаткування. Скажімо, щодо нарахування й стягування податків із доходів, отриманих за депозитами фізосіб: раніше автоматично стягували до бюджету 19,5% доходу (ПДФО + воєнний збір), а тепер і 23% (після підняття воєнного збору з 1% до 5%).

Тепер же з фінансистів зробили чи не ключових контролерів податків. Деякі навіть на публіці визнавали, що виконують не банківські, а відверто податкові функції. Та наголошують, що цим має займатися Державна податкова служба, а не банківська система.

Від Стельмаха та Арбузова до Пишного

Водночас в Україні фактично поховали таке поняття, як банківська таємниця. Тобто в нормативних актах воно вказується, і для отримання доступу до неї правоохоронні органи ще мають отримувати рішення суду, тобто мати відкриті карні справи.

А на практиці все інакше: деякі банки вже не відкривають людям рахунки, якщо вони не дають згоди на розголошення таємниці: хочеш картку – ми зможемо розголошувати дані по тебе.

Нині це пояснюється потребою передачі даних, якщо клієнт потрапить до вищезгаданого чорного реєстру дропів. Утім запобіжників немає й банку не вдасться дорікнути, якщо інформацією користуватимуться й інакше.

Тож нинішній голова Нацбанку Андрій Пишний увійде в історію саме як той, хто остаточно поховав в Україні банківську таємницю.

Перші спроби тотального (не за карними справами) розкриття банківської таємниці фіксувались ще на початку 2000-х років. Це активно просував ще тодішній голова Державної податкової адміністрації (Державна податкова служба тепер) Микола Азаров, який волів отримувати дані про рахунки українців ледь не в онлайн-режимі, у форматі обміну даними, тому активно лобіював функцію в тодішнього голови Нацбанку Володимира Стельмаха. З цього приводу навіть підготували проєкт постанови НБУ, утім в останній момент все скасувалось. Через що відчутно зріс авторитет Стельмаха.

Схожі спроби були й пізніше, та не проходили, навіть за керування диктаторських ставлеників Януковича в НБУ – Сергія Арбузова та Ігоря Соркіна з кінця 2010 року по лютий 2014-го.

Та мрію фіскальних і силових органів під час страшної війни та великих випробувань для українського народу врешті-решт втілив Андрій Григорович Пишний, який дозволив робити з клієнтами банків що забажається, чим і запам’ятається майбутнім поколінням.