Відео дня

Як польські банкіри контролюють українців: не забороняють купувати криптовалюту та здійснюють менш суворий фінмоніторинг

За майже три роки після початку повномасштабного вторгнення чисельність українських вкладників у найбільшому банку Польщі PKO збільшилась у 2,5 раза, нашим людям не забороняли купувати криптовалюту та застосовували вищу за українську планку щодо фінансового моніторингу – 652 тис. грн у перерахунку на гривню.

Про це у відповіді на запит інтернет-видання OBOZ.UA повідомила пресслужба PKO Bank Polski. На тлі посилення в Україні вимог фінансового моніторингу та обмежень для українських громадян і після виправдань, зокрема, підготовкою до входження нашої держави в Євросоюз редакція спробувала порівняти хоча б деякі правила країн ЄС з українськими.

Про те, де застосовують більш жорсткі норми та які правила варто знати, читайте в матеріалі OBOZ.UA.

Україна VS Польща: де банкіри жорсткіші

Згідно з чинним законодавством усі фінансові установи України в обов’язковому порядку мусять звітувати до Держфінмоніторингу про будь-які операції своїх клієнтів-фізосіб на суму від 400 тис. грн (навіть не підозрілі). Це €9,2 тис. у перерахунку на поточний середній офіційний курс євро.

Водночас у Польщі діє менш сувора вимога: до місцевої фінансової розвідки Generalny Inspektor Informacji Finansowej або GIIF (Генеральний інспектор фінансової інформації) подаються дані про клієнтські операції, які аж на 63% більші, ніж в Україні, тобто від €15 тис.

"PKO Bank Polski застосовує положення Закону про боротьбу з відмиванням коштів під час встановлення ділових відносин і протягом усього терміну їх дії відповідно до ідентифікованого ризику клієнта. Банк відстежує всі транзакції незалежно від їх суми та правил STIR і звітує до GIIF про транзакції понад 15 000 євро. Наш банк перевіряє особу клієнта незалежно від його громадянства чи місця проживання", – уточнили OBOZ.UA у PKO Bank Polski.

На відміну від України, де операції з криптовалютами офіційно не дозволені та є підставою для примусового закриття банківського рахунку (навіть за умови надання даних про походження коштів), у Польщі це не заборонено. Тож українці мають змогу їх проводити, після того як довели банку законність походження коштів. Ця законність, власне, є єдиним правилом для наших і європейських фінустанов – у людей запитують довідки про доходи та перевіряють їхні гроші.

"Транзакції, пов’язані з криптовалютою, не заборонені в Польщі. Зазвичай банк допускає клієнтів, які здійснюють операції на ринку криптовалют, але важливо, щоб клієнти обґрунтували і довели, що гроші, якими вони володіють, походять із законного джерела", – підтвердив PKO Bank Polski.

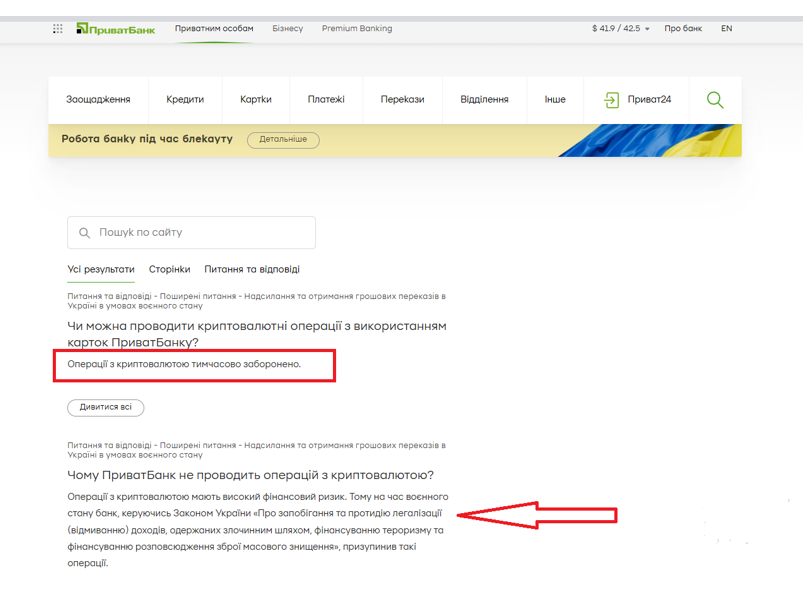

Торік до українських банків надходило дуже багато скарг громадян стосовно блокувань і примусового закриття рахунків саме через криптооперації. Їх було так багато, що згодом заборону на крипту почали ретранслювати на сайтах, як, зокрема, це зробив наш найбільший державний Приватбанк, у якому мають рахунки понад 24 млн грн українських вкладників-фізосіб.

"Операції з криптовалютою тимчасово заборонені", – чітко вказано на офіційному сайті "Привату". Спочатку в контакт-центрах цієї фінустанови заборону пов’язували з тим, що робота з криптоактивами повністю не виписана в чинному законодавстві, але згодом на сайті Приватбанку з’явилось тлумачення із посиланням на високий фінансовий ризик крипти, який недоречний під час воєнного стану.

За що блокують рахунки

У PKO Bank Polski запевнили, що найчастіше блокують клієнтські рахунки за умови "ненадання належних пояснень або документів, необхідних для заходів фінансової безпеки". Та поновлюють обслуговування людини після врегулювання цього моменту.

Водночас у польських банках ще не запроваджували практики зі стягування з людей величезних комісій – до 30% суми – що вже є в Україні після примусового закриття фізособі рахунку та розірвання ділових відносин із клієнтом, про що писав OBOZ.UA.

"Усі комісії стягуються згідно з тарифом комісій, залежно від продукту, яким володіє клієнт. Наскільки нам відомо, у Польщі не існує практики стягнення плати з клієнтів за розблокування облікових записів, заблокованих з причин AML (Anti Money Laundering – заходи протидії відмивання коштів. – Ред.)", – зазначили фахівці PKO Bank Polski.

Також там розповіли про проблему зі сплеском банківського шахрайства, про яку попереджають і українські фінансисти. Злочинці видають себе за працівників банків і виманюють у людей гроші.

Ще в PKO Bank Polski пояснили, що положення про боротьбу з відмиванням грошей діють у Польщі з 2000 року, країна імплементує правила як член Європейського Союзу та адаптує свою нормативну базу відповідно до директив.

Як відомо, Україна розпочала запроваджувати передові світові практики фінмоніторингу майже на 20 років пізніше. Поворотним моментом стало ухвалення Закону №361-IX "Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення", чиї вимоги просувались неквапно та більш менш активно їх почали вводити перед великою війною. Хронологія така:

- Закон № 361-ІХ ухвалений Верховною Радою 6 грудня 2019 року та підписаний президентом 27 грудня 2019 року.

- Затверджена постанова Національного банку №65 (підзаконний акт) 19 травня 2020 року.

- Достатньо широке застосування нових практик фінансового моніторингу розпочалося наприкінці 2020 року та з початку 2021-го.

- Відчутне посилення вимог щодо фінмоніторингу до фізосіб з блокуванням та примусовим закриттям рахунків почалось з другої половини 2023 року.

На поточний момент притік клієнтів з українськими паспортами до польських банків дещо уповільнився порівняно із початком великої війни, та станом на минулий рік у PKO Bank Polski відзначали збільшення їх загальної чисельності з 200 тис. осіб до 500 тис. осіб, тобто в 2,5 раза.

"Як і всі польські банки, ми також спостерігаємо збільшення кількості українських клієнтів, які відкривають рахунки в нашому банку відразу після російського вторгнення в Україну в лютому 2022 року. Інтерес досяг піку в першій половині 2022 року і з часом поступово спадає. Клієнти можуть вільно відкривати та закривати свої рахунки за потреби, тому кількість клієнтів змінюється щодня. Станом на 2024 рік у нас було близько 500 тисяч українських клієнтів (зростання на 300 тисяч порівняно з 2021 роком)", – зазначається у відповіді пресслужби PKO Bank Polski.

Серед найбільш популярних послуг у наших людей там виокремили:

- Чекові рахунки Konto bez Granic (рахунок без кордонів) і Konto za Zero (рахунок за нуль) разом із дебетовою карткою.

- Мобільний застосунок (IKO) доступний українською мовою.

- Платіжний сервіс для платежів у Польщі – BLIK (доступний через застосунок IKO українською мовою).

- Іноземні грошові перекази, оскільки люди пересилають кошти в Україну та з України між своїми польськими та українськими рахунками.

Покарання до банків за порушення правил фінмоніторингу в Польщі більші за українські. Максимальний штраф там сягає 21 659 000 злотих – це близько €5 млн, а в Україні – 135,15 млн грн, тобто трохи більше за €3 млн. Та по цій "стелі" у нас карають частіше: два рази проти одного в поляків, де більш помірне ставлення.

"Найвищий штраф був накладений на один із польських банків. Останніми роками GIIF дедалі частіше користується цим повноваженням, але штрафи, накладені на менші суб’єкти, іноді сягають лише кількох тисяч злотих. Штрафи накладаються відповідно до порушень, а також розміру та масштабу діяльності установи", – пояснили у PKO Bank Polski.

PKO Bank Polski – найбільший універсальний банк у Польщі, який контролюється державним казначейством, якому належить 29,43% акцій. Решта акцій перебуває у портфелі індивідуальних та інституційних інвесторів: зокрема, Nationale-Nederlanden Otwarty Fundusz Emerytalny (до того – ING OFE) – 5,17%, Aviva Otwarty Fundusz Emerytalny – 6,72% тощо. Активи польського банку оцінюються в €118 млрд.

Для порівняння: згідно з даними НБУ, на 1 грудня 2024 року загальні активи всіх чинних на той момент 62 банків України становили 3,6 трлн грн, або €82,4 млрд.